Как и другие виды договоров, документ начинается с заголовка, далее следует информационная часть договора, обязательства, которым должны следовать стороны, условия признания договора недействительным и последствия героической силы. Предметы, необходимые для заключения сделки:

В дополнение к этой информации банки должны предоставить учетные записи электронной почты, а акционеры — расчетные счета. Все места, участвующие в сделке, должны поставить свои подписи, с этого момента их сотрудничество приобретает официальный характер, что подтверждается составленным договором.

Образец договора долевого участия (заполненный бланк)

Договор долевого участия нет.

С одной стороны, «акционеры», действующие на основании «стороны», действующие на основании S o-Calted «банк», представлены. В настоящий Договор, именуемый в дальнейшем «Договор», принимается Пайщик в качестве участника Банка, на основании решения Решения Банка (СД). Практическое (решение) №. В дату «Год».

1. пайщик (участник) обязуется выполнять уставные требования банка и решения общего собрания участников (акционеров) банка.

2. пайщик обязуется заключить договор после подписания договора, а банк обязуется принять ростовой сбор банка после подписания договора.

В течение нескольких дней после подписания договора пайщик обязан принять требование банка об оплате суммы, равной паевому взносу пайщика.

3. оплата паевого взноса производится пайщиком путем перечисления суммы паевого взноса на соответствующий банковский счет. Если пайщик не перечислил денежные средства в установленные договором сроки, банк вправе снять соответствующую сумму с расчетного счета пайщика на основании акцептованного платежного требования или взыскать ее иным установленным способом. По закону.

4. акционер вправе в любое время выйти из состава акционеров банка в установленном законом порядке. В этом случае акционеру выплачивается сумма, равная его доле в уставном капитале Банка.

Акционеры также имеют право передавать (продавать) свои акции другим акционерам в порядке, установленном учредительными документами Банка и действующим законодательством.

5. порядок и условия возврата акций акционера определяются Советом директоров Банка по рекомендации Совета директоров Банка в соответствии с действующим законодательством

6. договор вступает в силу с момента подписания

7. договор утрачивает силу с момента возврата акционеру вклада в капитал и считается расторгнутым

8. реквизиты сторон и их подписи.

Образец договора аренды

Часто возникает вопрос о том, что делать с имуществом, которое не принадлежит кому-то, а просто сдается в аренду.

Законодатель предусматривает возможность уступки (перевода) прав и обязанностей, вытекающих из договора аренды, на другое лицо.

Переуступка прав аренды является более широкой и включает в себя передачу всех условий и прав, имевшихся у предыдущего арендатора. Таким образом, при субаренде бывший (первый) арендатор несет ответственность перед арендодателем.

Такие договоры всегда заключаются в письменной форме. Вопросы государственной регистрации зависят от оригинала договора аренды. Если договор аренды зарегистрирован, договор переуступки также подлежит регистрации.

Частью договора являются собственник имущества (участка, транспортного средства, имущества) и новый арендатор.

В первоначальном договоре может содержаться условие о том, что собственник должен уведомить о переуступке прав аренды. В таких случаях направляется письменное уведомление о намерении заключить договор о передаче права аренды.

Для владельца недвижимости переуступка права аренды всегда подразумевает передачу всех прав, включая обязанности, новому арендатору. В некоторых случаях исполнение договора аренды или срок аренды неприемлемы. Это является гарантией для самого владельца недвижимости.

И если такой договор будет заключен вопреки воле владельца недвижимости, он не будет иметь никакой силы.

Вопросы, касающиеся расходов договаривающейся стороны, также фиксируются в договоре. Во многих случаях договоры, особенно связанные с землей, должны быть зарегистрированы по принципу регистрации.

При необходимости может быть создано законодательство о передаче собственности, чтобы избежать неприятных недоразумений между прежним арендатором, новым арендатором и владельцем собственности.

В любом случае, в некоторых случаях необходимо подходить к таким сделкам с точки зрения действительности и баланса, поскольку аренда и передача в аренду имеют разные результаты.

Ниже представлен стандартный бланк и бесплатно скачиваемый договор переуступки прав аренды.

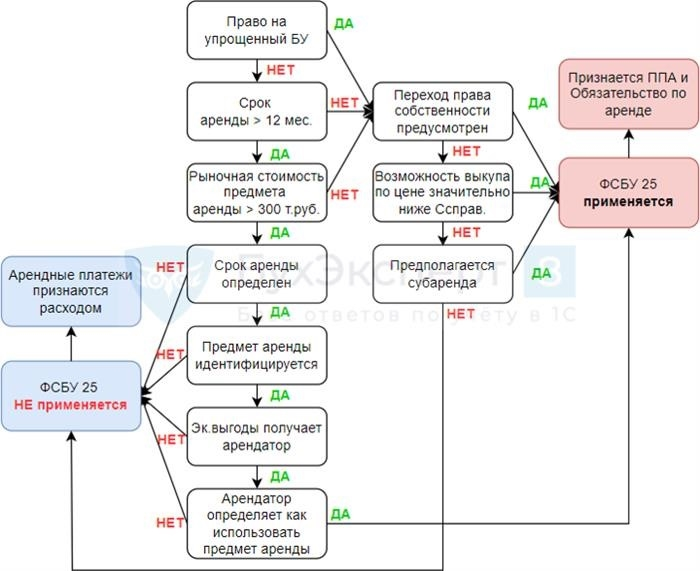

Особенности применения FAS 25/2018 для договоров лизинга

Лизингополучатель признает на дату заключения договора лизинга.

BD Идентификация договоров и обязательств по аренде (TRA)

Если лизингополучатель может применять упрощенный метод БУ:

Что включается в сумму арендной платы

В сумму арендной платы включена сумма, не облагаемая НДС (ст. 7 ФСО 25/2018).

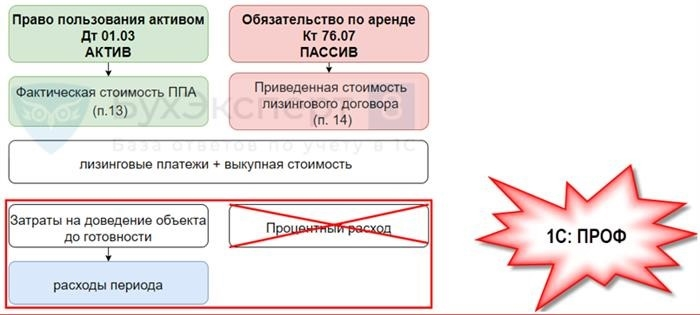

Фактическая ставка дисконтирования

В результате получается фактическая ставка дисконтирования. Она используется для дальнейшего расчета процентных расходов.

v = a * (1-1 / (1 + r) * t) / r

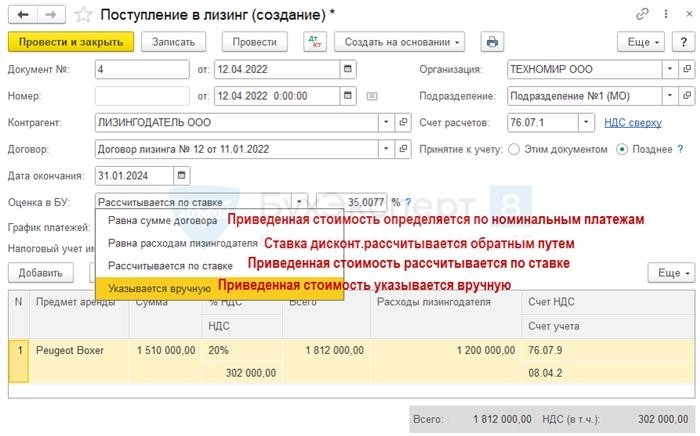

В поле оценки БУ 1С Corp (соответствующем затратам арендодателя) ставка дисконтирования рассчитывается из 1С обратным способом, исходя из справедливой стоимости актива и номинальной стоимости обязательства.

Текущая стоимость обязательства.

Разумная стоимость предмета лизинга.

Справедливая стоимость определяется в порядке, предусмотренном МСФО (IFRS) 16 «Аренда» и другими международными стандартами (п. 8 ПА 25/2018).

Справедливая стоимость — это сумма, на которую можно обменять актив или обязательство при совершении коммерческой сделки между желающими и информированными сторонами (МСФО 16 Приложение А).

Бухгалтерские счета для учета аренды жилья арендаторами

Бухгалтерский учет аренды арендаторами в 1С:

См. также:

Полезные статьи;.

Получите еще один секретный бонус и полный доступ к системе помощи AcuntingExpert8 бесплатно на 8 дней!

Похожие публикации.

( 6 оценок, среднее: 5.00 из 5)

Обсудите пост в комментариях ниже. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе 1С и законодательстве в комментариях. Вы можете задать их экспертам «MyAlpari» напрямую.

Вы должны быть авторизованы, чтобы оставить комментарий.

Семинары.

Учет краткосрочной аренды в соответствии с МСФО (IAS) 25/2018

Как правильно учитывать краткосрочную аренду в соответствии с FAS 25/2018? Правомерно ли признавать РОУ по такой аренде?

Аренда в соответствии с МСФО (IAS) 25/2018

Положения МСФО (FAS) 25/2018 предусматривают, что арендатор, по определению, признает аренду как право на использование актива и одновременно признает обязательство по аренде (

10 п. 25 ФАС 25/2018). Только в случае краткосрочной аренды или аренды с низкой стоимостью (условия приведены в подпунктах «а» и «б» пункта 11 ПБУ 25/2018) арендатор может отступить от этого правила и признать только аренду и лизинг. Объекты лизинга учитываются на забалансе (пункты 2, 4, 5 и 7 ПБУ 10/99 и пункт 4 Информационного сообщения Казначейства под номером IS-accounting-15 от 25 января 2019 года).

В этом случае арендатор, в соответствии с положениями Официального бюллетеня № 25/2018,

Если выполняется одно из условий (пункт 12 DLP 25/2018), аренда не подлежит упрощенному учету, независимо от срока аренды или стоимости арендованных объектов.

Простой переход на FAS 25/2018. Карточки для применения и подготовки к новому FAS, сортировка элементов аренды, таблицы в случае отдельных условий аренды, помощь при первой регистрации регистров корректировки.

Краткосрочная или долгосрочная аренда.

Арендаторы могут применять упрощенный порядок учета, если срок аренды не превышает 12 месяцев на дату заключения договора аренды.

Согласно FASB, «срочность» аренды рассчитывается на основании условий, указанных в договоре аренды (п. 9 FASB 25/2018). Это включает периоды без арендных платежей. При этом учитываются возможности сторон по изменению этих условий и намерение реализовать эти возможности.

Для определения типа аренды требуется не только срок аренды, но и профессиональный кризис, который учитывает намерение арендатора использовать объект в течение длительного периода времени и наличие такой возможности.

Например, оговорки о продлении срока аренды.

При определении срока аренды в неоднозначных ситуациях необходимо учитывать «арендные» требования МСФО (IFRS) 16 (применимо к статье 7. 1 закона «О саморегулировании» 1/2008). Согласно МСФО (IFRS) 16 (Приложение А), срок аренды — это неканцелярский период, в течение которого арендатор имеет право использовать базовый актив.

Таким образом, при определении срока аренды необходимо учитывать не только срок аренды, но и возможность его продления. Более подробную информацию о том, является ли аренда возобновляемой, см. в МСФО (IFRS) 16 (пункты B37-B40).

МСФО (IFRS) 16 требует изучения всех соответствующих событий и обстоятельств, которые создают финансовый стимул для принятия решения об использовании или неиспользовании права на продление (пункт B37 МСФО (IFRS) 16).

К таким событиям относятся, например:

Кроме того, принимается во внимание срок, на который защищается контракт. Это может быть, например, существенный штраф за ранние жалобы на аренду.

Договоры с правом продления могут быть зарегистрированы как краткосрочные, если арендатор не предполагает воспользоваться этим правом в конце срока аренды.

Доказательством того, что арендатор не намерен воспользоваться своим правом на продление аренды, является следующее

В противном случае право арендатора на продление срока аренды может рассматриваться как свидетельство того, что срок аренды превысил 12 месяцев. Если договор аренды заключен на срок менее 12 месяцев, такой договор может считаться краткосрочным, если он не содержит оговорки о праве арендатора на продление срока аренды.

Важно отметить, что арендатор должен периодически пересматривать срок аренды, начиная с даты начала аренды (МСФО (IAS) 16, пункт B41, DLP 25/2018, пункт 31, параграфы 30 и 31). Таким образом, условие, идентифицирующее аренду как аренду, перестает существовать на дату подписания арендатором дополнительного соглашения о продлении срока аренды или на дату, когда арендатор продлевает определенность в заключении такого соглашения.

Это означает, что на эту дату арендатор должен определить обязательство по аренде и в то же время признать актив в виде права пользования (ПП).

Таким образом, любые дополнительные соглашения о продлении срока аренды признаются как новые договоры аренды, а ранее зарегистрированные операции не корректируются в рамках краткосрочной аренды.

Важно отметить, что организации не могут применять данный критерий к договорам аренды, срок действия которых истекает до конца 2022 года (поскольку обязательное применение DLP 25/2018 приходится на финансовую отчетность за 2022 год) (МСФО (IAS) 25/2018, пункт 51). Однако если аренда будет возобновлена после этого срока, организация должна признать право пользования имуществом и обязательство по аренде как новую аренду.

Необходимо выделить два этапа. Обратитесь за помощью к своему аудитору перед сдачей отчета, в том числе по вопросу применения разработанного FASB «момента признания». Узнайте о стоимости контроля за одну минуту.