Проектное агентство имеет право самостоятельно составлять форму актов перевозки грузов. Главное, чтобы он содержал всю необходимую информацию, которая является обязательной.

ВОПРОС: Обязательно ли идентифицировать надлежащее оформление акта выполненного задания на транспортном средстве, фактически ожидающем?

ОТВЕТ: Законом не определены требования к транспортным операциям. Единой формы акта не существует. Поэтому проектные организации имеют право самостоятельно создавать такие документы. Главное, он должен содержать все обязательные сведения, перечисленные в ч. 2 ст. 9 закона от 6 декабря 2011 г., ст. 402-ФЗ.

Такие реквизиты, как товарно-транспортные накладные и коносаменты, не являются обязательными реквизитами, но их указание позволяет повысить реальность перевозки.

Полная информация о фактической транспортной услуге исключает возможные вопросы со стороны проверяющих. Закон не предусматривает обязанности давать подробное описание транспортных услуг в законе. Однако целесообразно указать такой анализ, чтобы исключить претензии по расходам со стороны налоговых органов.

— Наименование документа — акт приема-передачи комплексных грузов,

— Наименование исполнителя задания и заказчика.

— Сведения о виде и количестве оказанных услуг (выполненных работ). Информация может быть указана в формате таблицы.

— Информация о транспортном средстве: марка, государственный номер, максимальная масса, объем,

— Общая стоимость с учетом НДС к оплате.

— ФИО и должность лица, подписывающего акт с обеих сторон,

8 случаев, когда опасно рассматривать акт об оказании услуг

Путаница с основными документами и их недостатками — постоянная головная боль для бухгалтера. И в большинстве случаев возникают сложности в работе службы. Кроме того, документ не имеет стандартной формы, и каждая фирма составляет его в своем формате. В этой статье — решения восьми опасных ситуаций, связанных с операциями по оказанию услуг. И четыре частых вопроса, связанных с их заполнением.

Подтверждение транспортных расходов — какими документами?

Подтверждение транспортных расходов — документация, которая служит этой цели, очень важна для документирования этих расходов. Мы рассмотрим, как продемонстрировать обоснованность этих затрат и какие оттенки следует учесть в нашем материале.

Сколько вы берете за доставку?

Транспортные расходы — это затраты организации, связанные с оказанием услуг по доставке различных грузов: товаров, материалов и основных средств. В зависимости от способа транспортировки, вида товара, места отправления и назначения перечень документов, обосновывающих расходы, может отличаться.

В соответствии с пунктом 1 статьи 252 Налогового кодекса РФ налогоплательщики могут учесть расходы при исчислении налога на прибыль.

Поэтому им важно фактически проверить их на бумаге, чтобы отразить затраты на транспортные расходы при определении налоговой базы по налогу на прибыль.

Подробнее об особенностях налогообложения в налоговом учете читайте в документе «Транспортные расходы при расчете налога на прибыль».

Наиболее распространенным видом транспортных услуг является доставка товаров от поставщика к покупателю. Где формируются сами расходы, определяется условиями договора купли-продажи. Затраты могут быть сформированы следующим образом. -перевозчик, -бизнес, -перевозчик, -компания, -компания, -компания, -компания, -компания, -компания, -компания, -компания:

В этом случае могут быть переведены следующие лица

Теперь рассмотрим особенности документального оформления расходов на доставку, осуществляемых продавцом и покупателем при самостоятельной передаче товара или продавцом и покупателем с привлечением посредника.

Читайте подробнее о том, как продавцы и покупатели учитывают транспортные расходы. Читайте о готовых решениях КонсультантПлюс. Если у вас нет доступа к правовой системе, вы можете получить бесплатный пробный полный доступ.

О классификации трансфертных расходов для целей налогового учета читайте в материале «Трансфертные расходы — это прямые или косвенные расходы?». подробнее. .

Какие документы необходимо иметь для доставки товара?

Реализуя товар, продавец обязан выдать покупателю.

ТОРГ-12 является первичным документом (1 экземпляр, для покупателя), составляется продавцом в 2 экземплярах. Он содержит информацию о продаваемых ценностях и является подтверждением перехода права собственности от продавца к покупателю.

ТН (утверждена Постановлением Правительства РФ от 21.12.2020 № 2200 и обязательна к применению с 01.01.2021) определяет стоимость услуг по передаче, то есть размер расходов по передаче. Информация определяет:

В данном случае ТН ВЭД служит основным документом по транспортным расходам, а не документом, на основании которого можно зачесть товар.

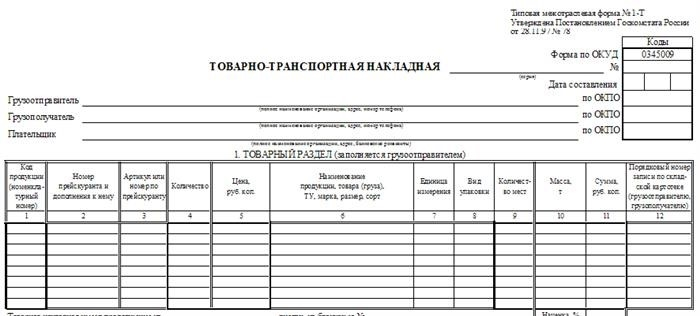

С точки зрения LADING (форма 1-Т), это первичный документ, который не только подтверждает транспортные расходы по кузову, но и фиксирует информацию, необходимую для снятия и зачисления запасов.

Поскольку данный документ является подтверждением расходования прибыли, аргументы проверяющего органа в основном касаются ТТН. Вы можете воспользоваться энциклопедией спорных ситуаций КонсультантПлюс, чтобы разобраться в основных спорных моментах и найти аргументы за и против разногласий с аудиторами. Пробный доступ к системе предоставляется бесплатно.

ТТН содержит две части: товары и транспорт, а также следующие предметы первой необходимости.

Какими документами можно обосновать перевозку товара от поставщика?

Под перевозкой товаров поставщиком можно понимать два варианта поставки

Если при составлении договора с покупателем поставщик оговаривает доставку товаров собственными силами, то она может осуществляться по следующим признакам

В зависимости от вышеперечисленных условий в документацию службы доставки вносятся следующие изменения

Если поставщик нанял посредника для транспортировки товара, то документооборот выглядит следующим образом.

О заполнении отгрузочных авизо с помощью электронных сервисов читайте в статье Электронное заполнение отгрузокПримечание: Какие сервисы доступны?

Как обосновать передачу, осуществляемую покупателем?

Следует отметить, что в случае самостоятельной транспортировки товаров покупателем со склада продавца, им не создаются ТН и ТТН. А обоснованием расходов, осуществленных покупателем, является оформленный им же проездной билет (письмо Минфина России от 22 декабря 2011 г. 03-03-10/123).

Если покупатель заключает договор с посредником, то его действия должны быть следующими.