Независимо от степени доверия между партнерами, их взаимоотношения должны быть продемонстрированы. Для этого существуют требования, предусмотренные Законом «О бухгалтерском учете» от 601/2011 602 ФЗ.

Подтверждением сделок (например, поставки материалов, услуг) является закрытая документация. Это формы документации, которые фиксируют факт выполнения обязательства.

Определения.

Бухгалтерская документация — это способ «записи» хозяйственной деятельности, который позволяет организации «видеть», что она делает и каково ее финансовое положение.

Бухгалтерская документация может быть первичной и вторичной. Если вы говорите о том, что такое первичный документ, то вам нужно обратиться к его действию — фиксации конкретного действия (например, акт подтверждает оказание услуги). Такое обоснование делается для того, чтобы провести соответствующие бухгалтерские записи. В дальнейшем это может быть использовано для создания вторичной документации (например, комплексной ситуации).

Рассматривая вопрос о том, что такое закрывающий документ для бухгалтерии, следует помнить об основной цели закрытия сделки. Подпись на этих документах является подтверждением того, что все обязательства выполнены.

Первичный документ — это не то же самое, что закрывающий документ. Например, договоры относятся к первой категории, но не являются доказательством выполнения обязательств (т. е. не являются закрывающими документами).

Как долго мне нужно хранить первичные документы?

Документация — важная часть деятельности бухгалтера. Налоговая инспекция устанавливает, что первичные документы должны храниться в течение пяти лет после принятия на учет (ст. 23, пп. 1 п. 8). Это же понятие определено в законе ФЗ-402.

Отсутствие бухгалтерской документации является серьезным нарушением требований к ведению бухгалтерского учета. За отказ в предоставлении первичной документации по требованию инспекции (если срок хранения еще не истек) на организацию налагается штраф в размере от 5 до 10 000 рублей. При повторном нарушении сумма штрафа увеличивается до 10-20 000 рублей (статья 15.11 КоАП РФ).

Согласно приказу Росархива от 20. 12. 2019 N 236, для успешного проведения налоговых проверок установлен пятилетний срок. Однако в случае возникновения вопросов у аудитора необходимо вести основную документацию (см. Листинг 4. 1).

Документальное оформление различных этапов корпоративных отношений

То, что оформляется как ключевая бухгалтерская документация, зависит от стадии сделки.

Как оформить закрывающие документы, чтобы заплатить меньше налогов

Закрытие — это основной бухгалтерский документ, который подтверждает факт оказания услуги. То есть факт того, что реклама была создана, инициирована и разработана. С помощью закрывающего документа плательщики налога на прибыль могут уменьшить свою налоговую базу. Из статьи вы узнаете, какие документы необходимо оформить и на что обратить внимание, чтобы не переплатить.

Закрывающие документы свидетельствуют о том, что услуги оказаны надлежащим образом и в полном объеме и что у сторон нет никаких требований. С их помощью льготники могут уменьшить свою налоговую базу и платить в государственный бюджет меньшую сумму. Это касается юридических и физических лиц, работающих на общей системе налогообложения (ОСНО). Для юридических лиц и ИП, применяющих «отрицательные расходы» на упрощенной системе (УСН), сумма налогов, уплачиваемых в бюджет, увеличивается из-за отсутствия закрывающих документов.

Согласно Налоговому кодексу РФ, расходы на рекламу включаются в состав прочих расходов, связанных с производством и реализацией, уменьшая налоговую базу (см. пункт 1 статьи 252, пункт 1 статьи 2 и пункт 28 Налогового кодекса РФ). Расходы на рекламу в Интернете считаются аномальными. То есть их можно рассматривать как единое целое. Таким образом, они отличаются от нормируемых расходов, и ограничение в 1% от выручки от реализации является правомерным.

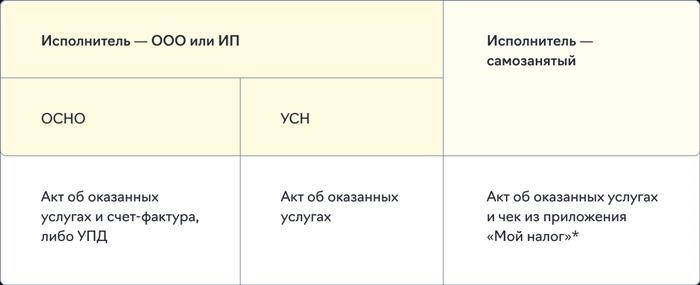

Документация, которую необходимо получить от контрагента

Структура закрывающего пакета отличается для корпоративных и внештатных специалистов.

*Чеки о самозанятости должны быть включены.

Если контрагент не является индивидуальным предпринимателем, а всего лишь физическим лицом, желательно, чтобы он официально оформил свои полномочия. В противном случае с ним невозможно будет произвести официальный расчет и предоставить вычет по подоходному налогу.

Помните, что если самозанятый

Как только сумма годового дохода от самозанятости превысит 2,4 млн рублей, самозанятый теряет свой статус и перестает облагаться налогом на профессиональный доход (НДФЛ). Если самозанятый не имеет статуса индивидуального предпринимателя и не переведен на ОСНО или УСН, клиент обязан удерживать подоходный налог и перечислять взносы за него.

Чтобы упростить себе жизнь, вы:

Проверить свой статус самозанятого можно на сайте Федеральной налоговой службы.

Как проверить достоверность контрагента

Чтобы проверить обоснованность налоговых льгот и избежать претензий со стороны налоговых органов, важно проверить благонадежность контрагента. Для этого получите от него следующий документ

Для применяющих упрощенную систему налогообложения: письмо федеральной налоговой службы о применении упрощенной системы налогообложения ведомства.

Это могут быть электронные копии, которые должны храниться не менее пяти лет. Это срок для выставления счетов Федеральной налоговой службой.

Основные бухгалтерские документы: нужды и неотложные нужды

События хозяйственной деятельности, имеющие экономические последствия, должны быть обоснованы непосредственно в момент назначения или сразу после их завершения.

Для оформления события можно использовать основные бухгалтерские документы (ОБУ) в печатном или электронном виде.

Федеральная налоговая служба разрешает использовать ПБД в качестве подтверждения расходов и записей в налоговом регистре.

Требования к первичной документации в бухгалтерском учете

В статье 9 п. 2 402-ФЗ Федерального закона определены обязательные условия для ПБД, без которых они считаются недействительными.

С 2013 года унифицированные формы ПБД не применяются, и каждая компания вправе самостоятельно разрабатывать собственные формы первичных документов. Они должны быть утверждены и закреплены в учетной политике компании.

Таким образом, можно использовать формы, утвержденные постановлением Госкомстата России. Например, постановление № 132 от 25 декабря 1998 года — о коммерческих операциях.

Согласно информации Минфина России, № ППЗ-10/2012, существует унифицированная форма, которая должна использоваться по умолчанию.

Ключевые документы в бухгалтерском учете. Перечень определяется самой организацией, исходя из особенностей ее хозяйственной деятельности.

Классификация первичных учетных документов и регистров бухгалтерского учета

Первичные учетные документы бывают внутренними или внешними, все зависит от того, где зарегистрирован документ. Внутренние ПБД регулируют хозяйственную деятельность внутри компании. Кроме того, их различают следующим образом.

Внешние ПБД — это ПБД, переданные или полученные от третьих лиц.

После сбора и систематизации данных на основе ПБД информация вносится в бухгалтерскую отчетность. Там все группируется и классифицируется в соответствии с основанием и типом операции.

Группировка может осуществляться следующими способами.

Регистры бухгалтерского учета сначала объединяются на детальном уровне, а затем на составном уровне на счетах бухгалтерского учета. Например, все хозяйственные операции, связанные с расходом бензина А-95 на основании статуса топливной карты, относятся к закладке 10. 03 (Топливо), которая является закладкой «А-95». Там все виды топлива сгруппированы вместе, с общим оборотом 10.03. Соответственно, формируется общий составной счет 10 «Материалы», а все кредитовые суммы в себестоимости продукции удаляются при составлении соответствующего документа: Дт 20 (26) — Кт 10.

Группа, состоящая из бухгалтеров, юристов, штатных сотрудников и бизнес-ассистентов, берет на себя все обычные формальности и общение с государственными органами