Если работодатель получает приказ о принудительном взыскании заработной платы, он обязан удерживать прогнозируемую ставку или сумму из любого дохода, начисляемого работнику.

Отпускные — это разновидность заработной платы, и они также являются доходом, с которого производится удержание процентов за питание.

Удержания производятся либо в фиксированной сумме, либо в процентах.

Например, на несовершеннолетних детей удержания производятся следующим образом.

Помимо того, что питание может взиматься в пользу детей до 18 лет, оно также может удерживаться на содержание нетрудоспособных родителей, супругов с несовершеннолетними детьми.

Сумма удержания рассчитывается из суммы заработка после уплаты подоходного налога, а не из суммы начисленного отпускного пособия.

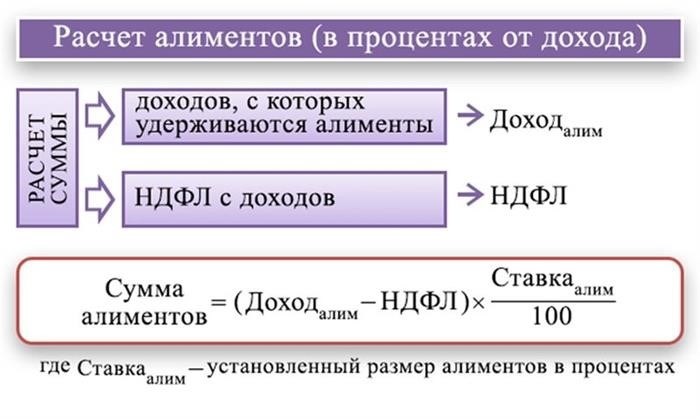

Бухгалтер должен рассчитать сумму отпускных и вычесть ее из 13 %-ного подоходного налога, а из полученной суммы уже вычислить сумму обеда.

Когда должен состояться перевод?

Перечисление пособий и расчет выплат должны быть произведены за три дня до первого дня ежегодного отпуска. Информацию о том, как рассчитать отпускные, можно найти здесь.

Если пособие не начислено, вычитается налоговый кредит, после чего вычитается сумма на питание и переводится получателю.

Обычно это делается в тот же день.

Крайний срок оплаты — день перед отпуском.

Эту процедуру выполняет бухгалтер, который производил расчеты. Если есть приказ об исполнении обеда, бухгалтер удерживает причитающуюся сумму и перечисляет ее в пользу получателя в соответствии с его положениями.

Необходимые квитанции указаны в повестке.

Прекращение удержаний на детей прекращается по достижении ими 18 лет.

Если совершеннолетие наступает в момент пребывания в отпуске, то удержания должны производиться только из той части отпускного пособия, которая соответствует несовершеннолетию ребенка.

Если совершеннолетие наступает до начала отпуска работника, удержания не производятся.

Должна ли выплата производиться сразу после оплаты?

Диета для удержаний должна быть переведена сразу после получения работником зарплаты. На это отводится три дня.

Процесс перечисления необходимых реквизитов берет на себя работодатель. Именно работодатель должен следить за тем, чтобы перевозка осуществлялась вовремя. Сами работники не обязаны ни о чем заботиться.

Когда агентство получает повестку, работодатель приобретает обязанность удерживать питание и зарплату.

Важно помнить об этом каждый раз, когда работник получает зарплату.

В случае нарушения условий и несвоевременных переводов ответственность несет работодатель, а не плательщик питания.

Пример удержания и транспортировки

Работник Потапов является плательщиком питания на содержание двух несовершеннолетних детей — 33 % удерживается из любого дохода.

Отпуск Потапова начинается 22 июня 2019 года, а лицензионное пособие составляет 30 000.

Когда бухгалтеры должны перечислить питание?

Отпускные Потапову нужно выплатить до 19 июня 2019 года после вычета 13% подоходного налога и 33% на питание.

Подоходный налог = 30, 000 * 13% = 3, 900.

Пособие после уплаты налога = 30, 000-3. 900 = 26. 100.

Питание = 26. 100 * 33% = 8. 613.

Пособие на отпуск = 26. 100-8. 613 = 17. 487.

Питание из отпускных: удерживать или нет

Не все диеты по оплате труда имеют глубокие познания, и не все знают законодательные нормы, регулирующие выплаты на питание. Поэтому часто возникают вопросы. нужно ли оплачивать питание за счет отпускных. Внимательно изучите справочник со всеми правами и обязанностями, чтобы впоследствии не возникло проблем с законом.

В этой статье рассказывается о том, как оплачивается питание за счет отпускных, правилах и условиях выплаты, расчете стоимости питания, сроках и условиях, ответственности за невыплату.

Когда питание оплачивается за счет отпускных

Официальные сотрудники имеют право на оплачиваемый отпуск. В это время сотрудник не получает зарплату. Однако это не отменяет обязанности материально поддерживать несовершеннолетних детей. В Постановлении Правительства № 17. 07. 1996 г. от 841 четко указано, что отпускные входят в перечень доходов, из которых получают питание.

Питание из отпускного пособия удерживается на основании

При наличии хотя бы одного из документов, представленных в данном справочнике, его необходимо предоставить в бухгалтерию предприятия, выплачивающего диету. Если плательщик питания уплачивает налоги по налоговым платежам, Исполнительный совет направит их в Территориальное управление Федеральной службы по надзору в сфере защиты прав детей.

Оплата питания при общем отдыхе с детьми

Несовершеннолетние дети часто проводят каникулы с родителями, с которыми они не живут. И это неудивительно. Ведь когда отцы работают, им очень сложно проводить время на встречах.

На общих каникулах родители так или иначе проводят время с детьми. Они покупают билеты и оплачивают ужины в кафе. Поэтому многие отцы считают разумным не удерживать отпускные на питание, учитывая все расходы, которые они делают во время отпуска. Однако, согласно действующему законодательству, питание из отпускных должно быть выплачено в любом случае.

Кроме того, оплаченное питание нельзя тратить на собственные нужды. Эти выплаты предназначены только для детей. За нарушение представленных правил получатель питания может обратиться в суд.

Питание за счет компенсации за неиспользованные лицензии

Если сотрудник компании отказывается идти в отпуск или берет лишь несколько дней отпуска, на которые он имеет право, руководство компании обязано выплатить компенсацию. Компенсация выплачивается и при увольнении (если отпуск не был использован полностью). Эти выплаты считаются видом обогащения, поэтому питание оплачивается.

Бесплатное питание.

Каждый гражданин Российской Федерации имеет право обратиться в СЦ за административной лицензией. К сожалению, в законодательстве Российской Федерации нет четкого толкования этого термина. Речь идет об обязательных разрешениях, связанных с уважительными причинами личного характера. При таких обстоятельствах работодатель не предлагает никаких выплат.

Конкретного перечня уважительных причин, на основании которых может быть предоставлен отпуск без сохранения заработной платы, не существует. Закон позволяет работодателям самим решать, какие причины являются уважительными. Просьба о таком разрешении должна быть представлена работодателю в письменном виде с подробным объяснением причин.

По закону вы не можете передавать питание в течение этого периода, если вы являетесь получателем питания, который ушел в неоплачиваемый отпуск в этот период. Однако из этого правила есть исключения.

Когда питание удерживается во время неоплачиваемого отпуска:

Поэтому неоплачиваемые лицензированные разряды по питанию применяются только к питанию, оплачиваемому из определенного процента дохода.

Куда обращаться, если питание не оплачивается из отпускных?

Если должник по питанию уходит в отпуск и его не лишают питания из отпускных, необходимо обратиться к руководителю предприятия должника по питанию. Не исключено, что в офисе компании был перерыв в работе бухгалтерии.

Если речь идет об уклонении от уплаты налогов в счет оплаты питания, следует обратиться к судебному приставу-исполнителю. Однако процесс взыскания может занять некоторое время. На первом этапе уполномоченный сотрудник судебной службы звонит плательщику питания и напоминает ему о его обязанности. Если предупредительные меры не помогают, рассчитывается просрочка по долгу. Супруг, который остается с ребенком, получает справку с расчетом задолженности. Эта справка может быть приложена к судебному иску о взыскании задолженности.

Поскольку отпускные считаются доходом от платного питания, эти выплаты приведут к полному лишению питания. Если другой родитель находится в отпуске вместе с ребенком, питание из отпускных выплат все равно будет удержано. Если должник по питанию уходит в неоплачиваемый отпуск, он освобождается от оплаты питания в этот раз. Исключение составляют случаи, когда питание ребенка выдается в смешанной или стабильной форме.

Удержания за питание в связи с отпуском

Какие выплаты могут быть удержаны на основании исполнительных документов? Вы можете удержать из доходов физического лица суммы работодателя и клиента, а также произвести любые другие выплаты по исполнительному документу.

Вопрос: Работник получает лицензионное пособие 05.05.19 в текущем месяце (7 календарных дней), а затем 10.06.19 получает зарплату за май. Как в этом случае следует удержать стоимость питания: сначала из отпускных, а затем из зарплаты, или можно удержать всю сумму за питание сразу при выплате зарплаты?

ОТВЕТ: Нет, удержания производятся как при выплате отпускных, так и при выплате зарплаты.

Из выплаченного лицензионного пособия агентство обязано немедленно возместить работнику всю сумму утвержденного лицензионного питания. (Трудовой кодекс, § 136; Семейный кодекс, § 109; абз.

Агентство обязано выплатить работнику отпускные за полную продолжительность отпуска за три дня до начала действия лицензии. В этом случае работник получает доход авансом.

Однако питание должно быть удержано и передано заявителю в течение трех рабочих дней после выплаты дохода (Трудовой кодекс, статья 136; Семейный кодекс, статья 109; статья 98, статья 3, раздел 3; статья 98, статья 98, раздел 2; часть части Трудового кодекса, статья 98-2). Статья 98, статья 3, статья 2, статья 15, статья 15, статья 15, статья 15. (229-ФЗ).

Перечисление удержаний на питание в июне при выплате зарплаты в мае 10.06.2019.

Оформление прав на удержание выплат

Работодатель и заказчик НДФЛ могут производить удержания на питание и другие выплаты на основании исполнительных документов

удерживать суммы на основании исполнительных документов из валового заработка работников — зарплаты, премий, доходов и т. д. Такие обязанности определены статьей 98 закона от 10 февраля 2007 г., ст. 229-ФЗ.

Правила удержания за питание детей более подробные. Перечень выплат, с которых производится удержание за питание, утвержден постановлением правительства №. 841 от 18. 07. 1996 г. Согласно этому документу, к выплатам, с которых необходимо удерживать питание, относятся заработная плата работников, пособия, компенсация за неиспользованные путевки и выплаты за период, в течение которого за работником сохраняется средний заработок.

Если питание удерживается из аванса по зарплате

Нет, питание удерживать не нужно.

Организации не обязаны удерживать питание из доходов сотрудников чаще одного раза в месяц. Это питание является ежемесячной обязанностью (§§ 81, 87, 91, 98, 109, глава 2 Семейного кодекса, глава 2 о профилактике питания от 19 июня 2012 года). Точную сумму дохода работника, которая должна быть удержана из питания организма, можно определить только в конце месяца.

Однако если окончательная выплата зарплаты за месяц меньше ежемесячного удержания, питание должно быть удержано из аванса. Например, агентство ежемесячно выплачивает аванс в размере 50 % от оклада. Питание на содержание несовершеннолетних детей составляло 70 % от дохода сотрудника. Поскольку зарплата за вторую половину месяца составляет 50 %, этого недостаточно для удержания питания, поэтому из аванса следует удержать питание.

Питание за счет отпускных

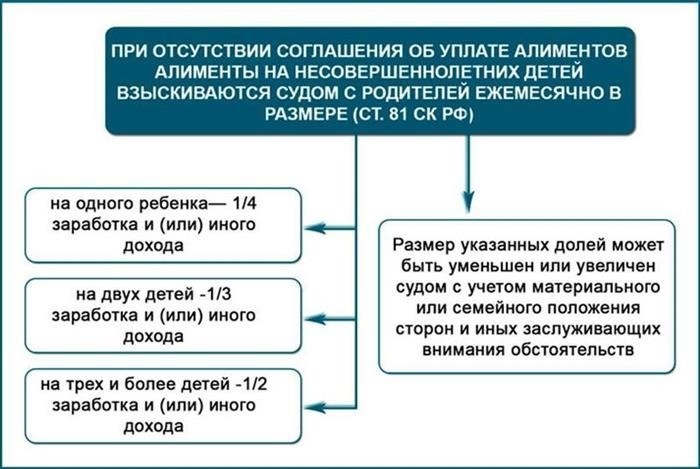

Родители обязаны содержать своих несовершеннолетних детей независимо от того, проживают ли они с супругом вместе или не создали семейных отношений. Согласно семейному законодательству, при отсутствии договора о питании ежемесячно назначается процент от дохода или фиксированная сумма в зависимости от любого вида заработка (иного дохода) отца (а иногда и матери, если дети проживают отдельно).

Часто возникают вопросы по поводу использования работником обычного или другого оплачиваемого отпуска, если в платежной ведомости все четко. Посмотрите, как обосновывается исключение питания из отпускных.

Должен ли я оплачивать питание из отпускных?

В зависимости от того, было ли питание исключено из отпускных, у нас есть однозначный ответ — да, это совершенно законно.

Согласно трудовому законодательству, ежегодный отпуск составляет не менее 28 календарных дней. Право на использование нового сотрудника включает в себя право на использование его в течение шести месяцев после приема на работу (рассчитывается как фактическое рабочее время).

По договоренности с руководителем лицензия может быть выдана до того, как человек ее получит. В этом случае следует учитывать, что в случае увольнения излишняя сумма будет удержана.

За все дни отпуска работнику начисляется положенная сумма, исходя из расчета его среднего заработка за предыдущие 12 месяцев. На практике получатели путевок получают сумму, заработанную ранее. Это еще раз подтверждает законность того, что отпускные удерживаются за питание.

Что говорится в законодательном акте?

Согласно семейному законодательству, при разводе родители могут заключить добровольное соглашение о форме и сроках материального обеспечения детей до 18 лет. Если условия соглашения не соблюдаются или возникают разногласия по поводу ежемесячной суммы, необходимой для ребенка, спор разрешается в суде.

В соответствии с федеральным законом 229 «Об исполнительном производстве» действует до 12 декабря 2019 года. Это исполнительный документ, направляемый судом исполнителю для принятия мер по направлению отца (или матери, обязанной оплачивать питание ребенка) к месту постоянной работы.

Удержание ежемесячного питания из заработка работника или отпускных производится на определенную сумму или часть доли в зависимости от количества несовершеннолетних детей с учетом требований статьи 138 Трудового кодекса Российской Федерации.

Размер удержаний из заработной платы или отпускных зависит от количества детей

Во избежание разногласий по поводу правомерности оговорок по питанию Правительство РФ принимает решение. 841, действующей в последней редакции от 4 апреля 2019 года, утвержден перечень видов заработка и иного дохода, из которых в разумных пределах производится удержание средств на содержание несовершеннолетних детей.

Правила расчета и перечисления

После получения исполнительного документа бухгалтер при расчете выплаты должен удержать и перечислить на указанный расчетный счет работника по совместительству, независимо от того, имеет ли работник основное место работы или место работы по совместительству. Задолженность по уплате алиментов на ребенка составляет.

В соответствии с положениями статьи 99 ФЗ 229, взыскание задолженности из заработка работника осуществляется на основании исполнительного документа, после удержания подоходного налога.

Снижение ежемесячно удерживаемых сумм до уровня менее 50% от вознаграждения в случае многократного начисления заработной платы не распространяется на выплаты на питание.

Например, если у работника имеется ежемесячная задолженность по питанию с учетом суммы до погашения задолженности, то он имеет право на удержание до 70 %.

Аналогично, если документ о выплате долга передается до полного исполнения документа о выплате долга, отпускные на питание будут удержаны и в повышенном размере.

Время диеты

Обязанность работодателя произвести удержание и перечислить работнику на имя получателя питания ограничена тремя днями с момента непосредственной выплаты работнику заработной платы (ст. 109 Семейного кодекса РФ).

Поскольку Трудовой кодекс РФ предусматривает выплату заработка не реже двух раз в месяц и каждые 15 дней при нормальном режиме работы, то и питание матери на детей должно перечисляться дважды.

В случае предоставления оплачиваемого отпуска в соответствии с программой или договором с руководителем отпускные выплачиваются не позднее чем за три дня до начала отпуска (ст. 136 ТК РФ). Следовательно, если возникает необходимость перечислить питание из отпускных, деньги должны поступить на счет получателя до ухода бывшего плантатора в отпуск.

ПРИМЕЧАНИЯ. Согласно исполнительному документу, расчетная сумма питания должна быть перечислена на имя матери, даже если разведенный отец продолжает интересоваться жизнью детей, общается с ними по выходным или берет их с собой на отдых.

Расчет суммы на питание

Если у отца нет залога, суд имеет право определить сумму на питание в определенном размере

Сумма, ежемесячно отчисляемая на содержание несовершеннолетнего ребенка, может составлять процент от вознаграждения.

Обратите внимание, что если дети разного возраста, причем максимальный из них — совершеннолетний, то размер выплат на питание в подразделах будет разным.

Получив копию письменного приказа из кадровой службы на момент оформления вознаграждения, бухгалтер в расчетном отделе рассчитывает сумму среднемесячного заработка по данной должности за предыдущие 12 месяцев с учетом принятых выплат.

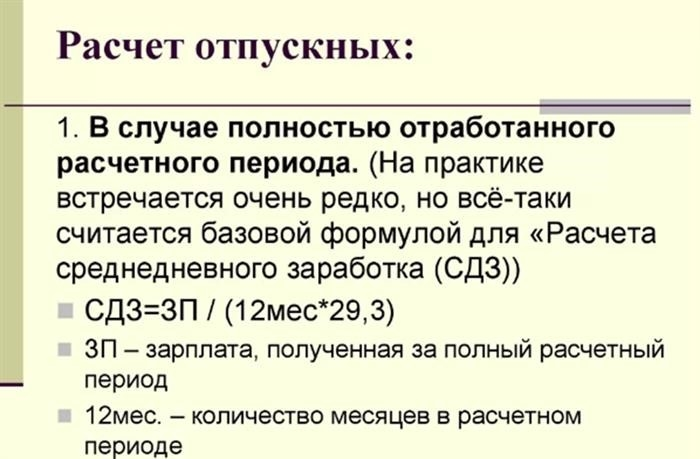

Если до получения разрешения работник проработал менее одного года, то рассчитывается средний заработок за фактический период работы.

Разделите полученный результат на коэффициент 29,3 (коэффициент 29,3 принимается за среднее количество дней в месяце), чтобы найти средний дневной заработок.

Умножьте сумму среднего дневного заработка на количество дней отдыха, чтобы получить сумму отпускных.

Перед тем как удержать из отпускного пособия на питание, отнимите сумму подоходного налога, если его нужно перевести в дробь.

Примечания! При увольнении работника, не использовавшего право на увольнение полностью или частично, питание должно быть удержано из всей суммы расчетных средств, образовавшихся в результате включения денежной компенсации за неиспользованные дни отпуска.

detector