6 февраля 2020 года Минюст России зарегистрировал приказ Росархива №. 236 от 20. 12. 2019 «Об утверждении перечня типовых управленческих документов архива, образующихся в процессе деятельности». После официального опубликования документ вступил в силу 18 февраля 2020 года.

25 февраля 2020 года введена в действие Директива о применении перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, учреждений и органов местного самоуправления, и показателей сроков хранения, утвержденных приказом Федеральной архивной службы. Датировано 20 декабря 2019 г. 237 (реестровый № 57488 Минюста России — далее — Директива 237).

Как перечень №. 236 и Директива № 237 являются нормативными правовыми актами и подлежат обязательному исполнению, поскольку оба документа зарегистрированы в Минюсте России. Как следствие, условия временного хранения документов (1 год, 3 года, 5 лет, 50 лет, 75 лет и т. д.), указанные в перечне № 236, должны соблюдаться всеми организациями. 236, должны соблюдать все организации, независимо от их организационно-правовых форм и форм собственности [1].

По истечении срока временного хранения документы уничтожаются. Уничтожение документов до истечения срока временного хранения запрещено, и за нарушение этого запрета законом предусмотрена корпоративная и уголовная ответственность [2]. В частности, установлена ответственность за нарушение сроков уничтожения документов, в том числе

Ответственность убедительно выражается в необходимости возмещения ущерба, причиненного утратой документов.

Установлена административная ответственность в виде штрафа для сотрудников в размере 300-500 рублей. Она применяется в случае нарушения порядка хранения, комплектования, учета или использования архивных документов, а также в случае нарушения требований законодательства. Хранение документов и сведений, содержащихся в информационных системах, хранение которых является обязательным, — для работников обществ с ограниченной ответственностью или однокамерных обществ 2 500-5 000 рублей, самих организаций — до 200 000-300 000 рублей.

Уголовная ответственность предусмотрена за хищение, уничтожение, порчу или сокрытие официальных документов, совершенные из корыстной или иной личной заинтересованности. Максимальное наказание составляет до одного года.

Директива № 237 устанавливает, что срок хранения архивных документов, независимо от места хранения, исчисляется с 1 января года, следующего за годом завершения делопроизводства. Срок временного хранения реестров, книг и журналов исчисляется с 1 января года, следующего за годом, в котором завершено делопроизводство.

В Директиве № 237 прямо подчеркивается, что сроки хранения документов не зависят от типа носителя и ограничений на доступ к ним [4]. Следовательно, сроки, установленные в списке No. 236, распространяются как на бланки, так и на электронные документы.

Для некоторых сроков Директива № 237 содержит объяснение их важности.

Список под номером 236 сокращен и не включает в себя части документа, которые не актуальны в данный момент. Напротив, учитываются новые документы, в частности информация о трудовой деятельности и продолжительности услуг.

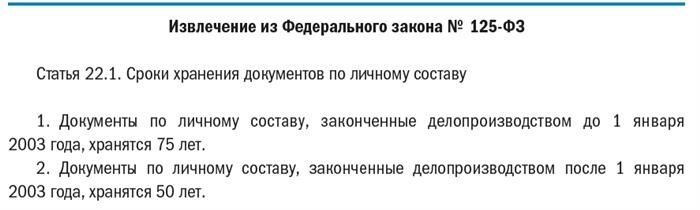

Сроки хранения некоторых документов были изменены или пересмотрены. Для некоторых долгосрочных документов сроки соответствуют статье 22(1) Федерального закона № 125-ФЗ (в редакции статьи 22(1) Федерального закона № 225-ФЗ). 125-ФЗ (в редакции статьи 22(1) Федерального закона № 225-ФЗ). Федеральный закон № 12 127-ФЗ от 18. 06. 2017 г.

Перечень № 236 говорит о следующем. Срок хранения 50/75 лет означает, что документы, внесенные в дело до 1 января 2003 года, должны храниться в течение 75 лет. Документы, оформленные путем ведения дела после 1 января 2003 года, должны храниться 75 лет. Документы, образовавшиеся в процессе деятельности источника комплектования архивных документов государственными и муниципальными архивами, подлежат экспертизе ценности по истечении установленного срока хранения.

Документы по личному составу, образовавшиеся в связи с прохождением государственной службы гражданами, не состоящими на государственной государственной службе, хранятся в государственных органах и у граждан, представляющих государственную службу, не состоящих на государственной государственной службе, в течение 75 лет. По истечении установленных сроков хранения (статья 22.1 Федерального закона № 125-ФЗ), по истечении срока действия государственной услуги по экспертизе ценности документов.

По истечении указанных сроков хранения индивидуально составленные документы, образовавшиеся в процессе деятельности источников комплектования государственных и муниципальных архивов, подлежат экспертизе ценности [10].

[2] Статья 27 Федерального закона от 22 октября 2004 г. № 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Федеральный закон № 125 ФЗ).

Новые сроки хранения корпоративных дел: таблицы

Закон «Об архивном деле в Российской Федерации» определяет обязанности организаций по обеспечению сохранности документов в период хранения. С 18 февраля действуют новые правила, касающиеся этих условий. Они были разработаны Росархивом взамен аналогичных правил, утвержденных приказом Министерства культуры РФ от 25 августа 2010 года.

Вместо прежних тысяч строк новый список содержит менее 700 элементов.

Однако в соответствии с новым ФГБУ «Управление документацией» появились новые правила хранения документов. Кроме них, предусмотрены и другие места для занятий с «сотрудниками».

Изменения в требованиях к хранению бухгалтерских и кадровых документов представлены в удобном для чтения формате.

Таблица: «Изменения в бухгалтерских документах компании

Прайс-листы (прейскуранты), этикетки с ценами на товары, проекты и услуги при утверждении

Имеется частичная возможность постоянного хранения 10 лет

Документация (ведомости, обоснования, заключения, нормативные показатели, расчеты) по разработке, внедрению цен, счета-фактуры и корректировки по месту разработки

5 лет с частичной возможностью постоянного хранения

Цены (соглашения (договоры, соглашения об уменьшении и сохранении счетов), протоколы корректировки цен на товары, проекты и услуги, ценовые коммуникации.

5 лет с частичной возможностью постоянного хранения

Финансирование и кредитная деятельность

Документы (заявления, акты, обязательства, переписка), относящиеся к счетам и счетам к оплате (без ущерба для оплаты счетов и счетов к оплате). Документация (отчеты, счета, сертификаты, электронные письма), относящаяся к благотворительной деятельности.

5 лет с частичной возможностью постоянного хранения

Бухгалтерский учет и предоставление отчетов

Подробная документация (таблицы, отчеты) для годовой отчетности (бюджета)

5 лет с частичной возможностью постоянного хранения

Отчеты (подробные таблицы) о выполнении плана финансово-хозяйственной деятельности организации:

(а) унифицированные годовые, ежегодные,

б) 5 лет (при отсутствии годового отчета — бессрочно),

Интегрированная финансовая отчетность (финансовая отчетность организации, не являющейся группой, подготовленная в соответствии с международными финансовыми стандартами):

Постоянно (по усмотрению досье).

(a) Вплоть до разрешения органа,

Основные бухгалтерские документы и соответствующие подтверждающие документы (кассовые документы и книги, банковские документы, чековые книжки, приказы, рабочие листы, банковские извещения и транспортные запросы, квитанции, поставки, амортизация и документация, доказательства, счета-фактуры, отчеты).

5 лет, при условии проверки. При возникновении разногласий разъясняется, что разногласия сохраняются до выдачи дела.

Подписи материально ответственного лица.

До предъявления требования, но не менее 5 лет

5 лет после смены материально ответственного лица

Планы, стратегии, программы и документы (действия, заявления, информация, обоснования, переписка, расчеты, таблицы, ситуации, обстоятельства) к ним и (или) созданные в ходе оказания аудиторских услуг.

5 лет при внешнем контроле качества.

Договоры (соглашения, контракты) на оказание аудиторских услуг:

б) в аудиторских организациях — индивидуальным аудиторам (при условии проведения внешнего аудита качества их работы).

5 лет после окончания срока действия договора. Уточняется:.

— Срок также исчисляется с момента прекращения обязательств, вытекающих из договора.

— «б» случай — в случае возникновения спора, спор сохраняется до принятия решения по делу.

Документы (справки, акты, переписка), касающиеся недостач, растрат и нецелевого использования.

5 лет с частичной возможностью постоянного хранения

10 лет с момента взыскания ущерба — в случае уголовного преследования спор хранится до принятия решения по делу.

Периодические издания, бухгалтерские базы данных:.

б) Расчеты с организациями, кассовые документы (счета-фактуры, платежные поручения), доверенности

a) Постоянно (по усмотрению делопроизводителя),

б) в течение пяти лет при условии проверки (ревизии)

(a) Вплоть до разрешения органа,

База данных дневников, карточек, основных средств (зданий, сооружений) и реестров обязательств

5 лет после ликвидации основных средств

Книги, журналы, карточки учета валютного хранения

Документы, связанные с получением заработной платы и т.п. (сводные расчеты по заработной плате (возмещению) и соответствующие документы, возмещение расходов по выплате заработной платы, пособий, комиссий, грантов и т.п.)

При отсутствии лицевого счета — 75 лет

При отсутствии лицевого счета *50/75 лет

Лицевой счет работника, расчетные листки (частично избирательно для постоянного хранения)

Выполненные работы, оказанные услуги физическим лицом, акты сдачи-приемки выполненных работ, гражданско-правовые договоры на оказание услуг.

75 лет (с частичным правом постоянного хранения)

Начисленные и перечисленные налоги в бюджеты всех уровней, документы по задолженности (после списания задолженности) по ним, документы по налоговым льготам, предоставлению льгот, отсрочке или отказу от уплаты налогов, пожертвованиям.

5 лет с частичной возможностью постоянного хранения

Декларация об исполнении обязательств по уплате налогов, сборов, страховых взносов, штрафов и сборов, декларация о состоянии расчетов с бюджетом.

Ежегодно для ФКА — постоянно; ежеквартально для ФКА и РСВ — 5 лет.

Лицевые счета и расчетные ведомости — 75 лет

Индивидуальные журналы учета сумм неоплаченных платежей и сумм прочих сборов и незаработанных страховых взносов

75 лет (с частичным правом постоянного хранения)

При отсутствии лицевого счета *50/75 лет

Налоговые декларации индивидуального предпринимателя

Декларации индивидуальных предпринимателей за 2002-75 гг. Оставшиеся 5 лет

Налоговые декларации юридических лиц (расчет), индивидуальных предпринимателей по всем видам налогов.

5 лет с частичной возможностью постоянного хранения

Регистрация сведений о доходах физических лиц, представляемых налоговыми агентами.

Документы (переписка, уведомления, запросы, действия, решения, постановления, возражения, жалобы, заявления, выписки) по бюджетным налогам всех уровней, налогам, налоговым доходам

5 лет, за исключением частичных выборов на постоянное хранение

Документы (справки, заявления, почтовые отправления), связанные со взносами на страхование и реструктуризацией налоговых задолженностей

5 лет с частичной возможностью постоянного хранения