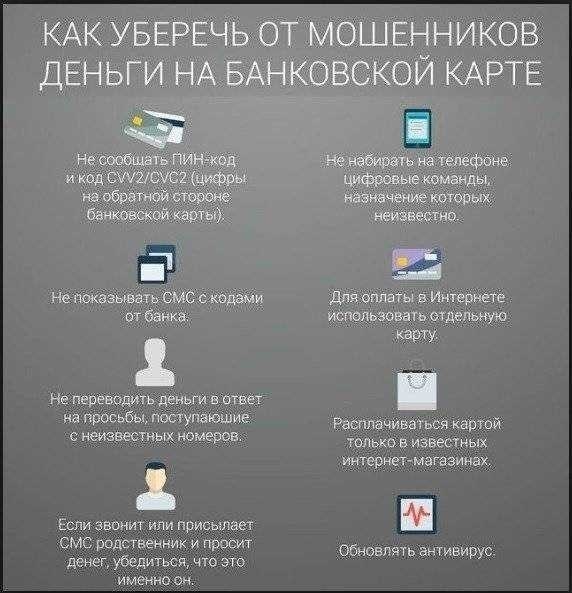

При регистрации в сервисе безопасных платежей Сбербанка важно учитывать различные аспекты, которые помогут вам наиболее эффективно использовать этот сервис и обеспечить безопасность вашего бизнеса.

1 — Активация сервиса

Прежде чем начать пользоваться сервисом СПС Сбербанка, необходимо пройти процедуру активации. Для этого вам нужно будет оформить соответствующий договор с банком и получить необходимую документацию для работы с сервисом.

2. настройка параметров

После активации СБИС Сбербанка вам необходимо настроить параметры сервиса в соответствии с потребностями вашего бизнеса. Вы можете выбрать уровень безопасности, установить лимиты на транзакции, настроить уведомления по интегрированным операциям и другие важные параметры.

3. интеграция с системой

Для максимально эффективного использования СБИС Сбербанка рекомендуется интегрировать сервис с внутренними учетными и управленческими системами предприятия. Такая интеграция автоматизирует процессы и повышает эффективность работы сервиса.

4. поддержка и обучение

Сбербанк оказывает поддержку и проводит обучение пользователей СБИС. Если у вас возникли вопросы или проблемы при работе с сервисом, вы можете обратиться за помощью. Также вы можете посмотреть обучающую программу, чтобы узнать, как максимально эффективно использовать все возможности СБИС.

Безопасность СБИС Сбербанка

Многоуровневая система аутентификации

В центре безопасности СБИС Сбербанка действует многоуровневая система аутентификации, которая обеспечивает доступ и торговлю в системе только легальным пользователям. Данная система предполагает использование различных факторов и методов проверки личности клиента, таких как пароли, коды подтверждения, биометрические данные и другие средства идентификации.

Проверка и мониторинг транзакций

Для обеспечения безопасности операций в Зубелбанке СБР используется система контроля и мониторинга. Каждая транзакция, совершенная клиентом, автоматически проверяется на предмет нестандартного поведения и потенциальных угроз. Если система обнаруживает подозрительную активность или отклонения от обычного сценария, транзакция автоматически блокируется, о чем уведомляется клиент и служба безопасности банка.

СБИС «Зубелбанка» использует системы мониторинга и анализа данных для выявления и анализа потенциальных уязвимостей и угроз, а также прогнозирования возможных сценариев мошенничества. Это позволяет предупреждать клиентов о потенциальных рисках и рекомендовать соответствующие превентивные меры, а также решать проблемы и повышать уровень безопасности системы.

Безопасность СБР «Зубелбанк» — это комплексная система, которая включает в себя не только технические и технологические решения, но и персонал банка, обученный выявлять и предотвращать потенциальные угрозы и мошенничество. Благодаря такому подходу клиенты СБ РФ могут быть уверены в безопасности своих операций, а компании могут быть спокойны, что их финансовые операции защищены от возможных рисков и угроз.

Читайте совет: Плата за содержание жилья — все, что нужно знать о ключевых аспектах и обязательствах

Принципы надежности и безопасности

В разделе «Принципы надежности и безопасности» описаны ключевые аспекты, обеспечивающие надежность и безопасность безопасных платежных сервисов Сбербанка. В этом разделе описаны меры, предпринимаемые Сбербанком для защиты пользователей от потенциальных рисков и угроз, связанных с финансовыми операциями.

Первый принцип — строгий контроль и аутентификация пользователей. Сбербанк предлагает различные способы аутентификации, включая использование специальных кодов, отпечатков пальцев, смарт-карт и других технологий, позволяющих убедиться в подлинности каждого пользователя. Благодаря этому принципу система обеспечивает высокую степень защиты от несанкционированного доступа к финансовым операциям.

Второй принцип — шифрование данных. Сбербанк использует передовые технологии шифрования для обеспечения конфиденциальности и целостности информации, передаваемой через защищенные сервисы сверки. Шифрование данных не позволяет третьим лицам украсть или прочитать информацию и значительно повышает безопасность финансовых операций.

Третий принцип — система отслеживания и выявления аномалий. Сбербанк постоянно отслеживает и анализирует финансовые операции пользователей с целью выявления подозрительной или неразрешенной активности. Благодаря этому потенциальные риски и угрозы выявляются на ранней стадии, и можно принять меры, предотвратив возможное мошенничество.

Кроме того, Сбербанк постоянно обновляет свою систему безопасности с учетом новых угроз и технологических новинок. Эта авторизация гарантирует, что Sberbank Safe Settlement Setterme остается надежным и безопасным инструментом для проведения финансовых операций.

Принципы безопасности для вашего бизнеса

Обеспечьте доступ к информации

Первый ключевой принцип — контроль доступа к информации. Это означает, что только уполномоченные лица должны иметь доступ к конфиденциальным данным и финансовым операциям. Для этого необходимо использовать надежные и заслуживающие доверия системы аутентификации и авторизации.

Шифрование данных.

Второй основополагающий принцип — шифрование данных. Это означает, что все передаваемые и хранимые данные должны быть зашифрованы, чтобы предотвратить возможный шпионаж и несанкционированное использование. Использование современных алгоритмов шифрования гарантирует надежную защиту информации.

Соблюдение этих принципов безопасности обеспечит надежную защиту ваших финансовых расчетов и предотвратит потенциальные угрозы со стороны мошенников.

Похожие посты:

Гарантированные безопасные расчеты: надежная защита ваших финансов

Главная « Статьи „ Для себя и своей семьи “ Накопительное страхование жизни, финансовая подушка безопасности, планы финансовой защиты

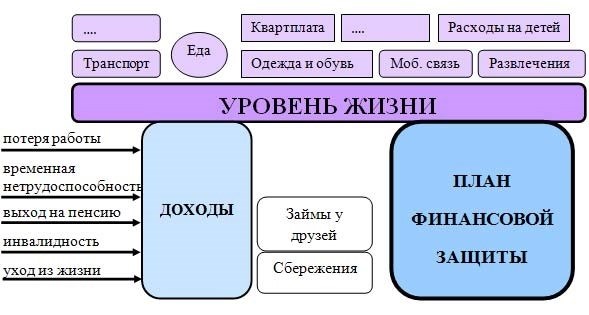

Что такое план финансовой защиты? И какова его цель? Взгляните на следующие примеры.

Давайте проанализируем эти понятия как уровень жизни человека, связанный с расходами на оплату жилья, транспорта, мобильной связи, интернета, развлечений, еды, одежды, обуви и т. д. Все это покрывается доходом. В жизни каждого человека могут произойти события, которые лишат его денежного дохода: безработица, выход на пенсию, временная нетрудоспособность, физическая инвалидность и, что самое серьезное, смерть.

Предположим, что человек просто остался без работы. Какие средства он может использовать, чтобы выжить? Возможно, у него есть какие-то сбережения, он может занять деньги у друзей и знакомых. Однако этого хватит лишь на короткое время. В любом случае ему придется «затянуть пояс» и сократить расходы, а прежний комфорт будет утрачен.

Риторический вопрос: кто от этого защищен на 100%? Никто. В таком случае, рекомендуете ли вы иметь финансовые резервы, чтобы спокойно выживать в непредвиденной ситуации в течение очень долгого времени? Любой здравомыслящий человек ответит «да». Именно поэтому мы включаем финансовую защиту в наше финансовое планирование. Что она включает в себя?

1. защита вашего будущего — управление пенсионными накоплениями

2. защита семьи от непредвиденных обстоятельств — страхование жизни и здоровья.

3. защита от непредвиденных финансовых проблем — финансовые резервы на банковских счетах (резервы ликвидности).

Эти три элемента являются основой нашего финансового благополучия. Давайте рассмотрим каждый из них в отдельности.

Экономическая подушка безопасности — гарантия безопасности!

Помимо самостоятельной капитализации, у работодателя есть возможность присваивать деньги, отчисляемые на накопительную часть нашей пенсии. С каждых 10 000 рублей, официально получаемых в качестве зарплаты, ежемесячно на накопительную часть направляется 600 рублей. Таким образом, средняя зарплата составляет 30 000 рублей, а сумма за 12 месяцев — 21 600 рублей.

По определению, этими деньгами управляет государственная управляющая компания «ВНешеКонобанк». Она размещает их в очень надежные финансовые инструменты. Доходность этих вложений составляет в среднем 4-6 % в год.

Перевести накопительную часть в негосударственный пенсионный фонд или частную управляющую компанию, которая имеет возможность получать среднюю доходность 10-12 % в год. Размер будущих пенсий можно увеличить в два-четыре раза, не вкладывая ни копейки.

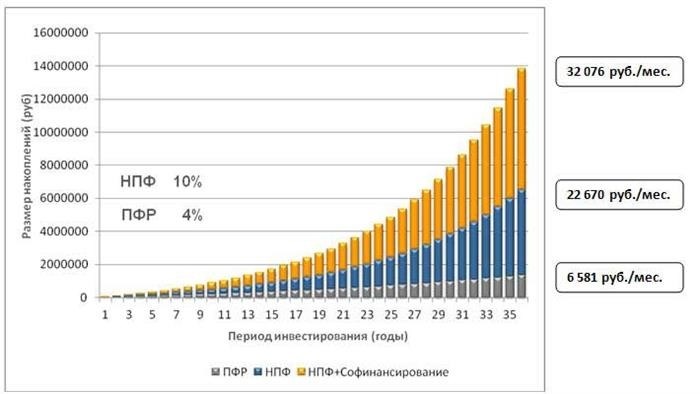

Для дальнейшего увеличения размера пенсии можно использовать обязательство государства выплачивать дополнительно 1 000 рублей за каждую 1 000 рублей, добровольно перечисленных на капитализационную часть (но не более 12 000 рублей в год) в течение 10 лет. Это хорошо видно на графике.

Пример плана экономической защиты с накопленными резервами (подушка безопасности).

В данном примере 25 000 рублей в месяц для 25-летнего сотрудника равны 300 000 рублей в год. Размер необязательного страхового взноса составляет 500 рублей в месяц. Серым цветом показан потенциал увеличения пенсионных накоплений при управлении вкладами Внешэкономбанка под 4% в год. Синим цветом показан результат увеличения тех же средств в негосударственном пенсионном фонде на 10 % в год. Желтым цветом показан рост накоплений при участии в программе финансирования СО. Разница в размере ежемесячной пенсии представлена в правой части графика.

Для изменения размера будущей пенсии требуется всего два действия Перевести капитал в негосударственный пенсионный фонд и принять участие в программе C O-Finance.

Финансовая защита — страхование

Перейдем ко второй части плана финансовой защиты: страхованию жизни и здоровья. Этот рискованный вид страхования известен многим еще со времен Советского Союза или по сходству с автострахованием. Заплатив годовой взнос, например 6 000 рублей, клиент получает страховку на 700 000 рублей на один год. По окончании срока премия не возвращается.

Накопительное страхование жизни работает по-другому. Условия этих программ рассчитаны на срок от пяти лет и далее (по выбору клиента). Другими словами, они не являются долгосрочными. Взносы клиентов не «сгорают», а накапливаются. Страховщик управляет этими деньгами и зарабатывает дополнительные проценты, 3-4 % в год, в зависимости от результатов работы управляющей команды. По окончании программы сумма премии вместе с процентами выплачивается застрахованному лицу. Прелесть страхования приданого в том, что полная защита действует уже после первого платежа. На схеме показаны очень приблизительные элементы, и расчет производится индивидуально для каждого человека. Окончательная стоимость страховки зависит от срока, возраста, пола, состояния здоровья и места работы застрахованного лица.

Накопительное страхование жизни

Некоторые скептики считают накопительное страхование жизни неэффективным средством из-за низкой доходности. Однако, во-первых, рост капитала — не единственная цель, и существует необходимость в финансовой защите. Во-вторых, инвестиционные портфели должны включать в себя ряд финансовых инструментов с разным уровнем риска. Поэтому страхование жизни следует рассматривать как часть консервативных инвестиций.

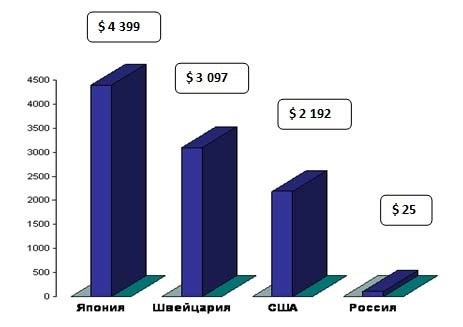

Этот финансовый инструмент широко распространен в развитых странах, в отличие от России. Об этом свидетельствуют приведенные ниже данные о средней стоимости страхования жизни и здоровья на душу населения. В конечном итоге каждый поступает так, как считает нужным. Автор статьи может подкрепить свою рекомендацию личным примером: договор с крупной международной страховой компанией, имеющей представительство в России, был заключен на 30 лет с защитой в 1 000 000 рублей и ежегодной премией около 30 000 рублей.

Финансовая защита, страхование жизни — фиксированные носители информации без существенной прибыли

Страхование жизни имеет множество оттенков и требует отдельного изучения. Сейчас важно понять природу этого финансового инструмента. Необходимо более глубокое изучение деталей.

Наконец, третья часть плана финансовой защиты — финансовые акции (денежные средства). Это сумма денег, которую рекомендуется хранить на крупном банковском счете. Вы можете прожить без дохода пять-шесть месяцев. За это время вы можете спокойно найти новые источники дохода. Самое главное, вы сможете значительно сократить свои расходы и не лишитесь никаких удобств.

Деньги с охраняемой территории должны использоваться только в случае необходимости. Это должен быть неприкосновенный запас, дающий уверенность в завтрашнем дне. Если они не используются, их можно положить на депозит, чтобы компенсировать хотя бы часть инфляции. Однако не стоит пытаться заработать на нем, выбирая небольшой банк с высокими комиссиями по вкладам. Лучше зарабатывать на других финансовых продуктах. Здесь важнее всего надежность и ликвидность ваших денег — возможность воспользоваться ими в любой момент.

Финансовая защита

Выполнив все три пункта плана финансовой защиты, вы сможете спокойно достигать своих целей и приумножать деньги, оставшиеся на ваших инвестиционных носителях. Для этого вы создали прочную базу.

Подробнее о финансовой защите, страховании и составлении семейного бюджета вы можете узнать в разделе «Продукты» на главной странице этого сайта.

Главная « Статьи „ Для себя и своей семьи “ Накопительное страхование жизни, финансовая подушка безопасности, планы финансовой защиты

Денежный возврат 10% на посещение кафе и ресторанов, возмещение расходов на такси до 20 000 рублей, посещение бизнес-залов и т. д.

Приложения для мобильного PSB

Все банковские услуги на смартфонах